プロ フォーマ財務諸表とは?

プロ フォーマ財務諸表とは、企業や個人の将来の全体的な経済の見通しを示します。融資や投資を提案する際の裏付け資料として使用されることが多く、貸借対照表、損益計算書、キャッシュ フロー計算書など標準化されたフォーマットで発行されます。「プロ フォーマ」とは文字通り、「形式として」という意味です。財務においては、この形式により、仮定の予算編成を用いて、現状に基づいて将来が予測されます。特定の一度限りのアイテムを除去した場合の企業の利益を示すために、プロ フォーマ データ推定値が作成されます。企業が一度限りの支出とみなすもの、または、企業の代表的価値を示さないものは、すべて除去されます。過去の損益計算書で報告されるような、過去の正確な追跡とは異なり、プロ フォーマ財務諸表は次のような大きな財務上の決断をするのに使用されます。

債務の借り換え: 借り換えオプションによりもたらされる短期的影響。

一度限りの大型購入: 土地やサービスなどの購入、およびそれらが予算にどう影響するか。

企業の合併または買収: 将来のビジネス運営予測や企業価値を評価するためのデュー デリジェンスの一環として作成される。スタートアップでは、これは多くの場合、ベンチャー キャピタルを見つけるための 1 つの手段です。

リース: ビルや車など、大型のリースが新しい会計基準の予算にどのような影響を与えるか。

また、以下のことをするためにもプロ フォーマ財務諸表を使用することができます。

さまざまな売上予測や予算予測を作成する。

結果を集計して損益予測を作成する。

データをキャッシュ フロー予測に置き換える。

企業の財務上および運営上の特徴について前提条件を特定する。

貸借対照表を比較する。

財務比率分析を行う。

マーケティング、生産、研究、開発、プロジェクトについて判断を行う。

企業の財務状況を、不調に陥っている特定のプログラムまたは部門を除外して示す。

GAAP または IFRS 会計フレームワークと比較して、企業の財務状況についてより正確な全体像を示す。

ベンチマークとして使用する。

スタッフのモチベーションを高める。

プロ フォーマ財務諸表は企業の業績を投資家に提示するために使用され、多くの場合、一般に公正妥当と認められた会計原則 (GAAP) の調整後財務諸表と組み合わされて使用されます。プロ フォーマ財務諸表は GAAP を用いて計算されておらず、非 GAAP と呼ばれることがよくあります。GAAP 調整後財務諸表は、財務会計基準審議会 (FASB) の規則に基づいた統一財務諸表です。GAAP 調整後財務諸表は、予測ではなく、過去の報告であるという意味でプロ フォーマ財務諸表とは異なります。したがって、訴訟費用、構造改革費用、一度きりのアイテムなどは考慮の対象になりません。

プロ フォーマ分析は、一度きりのイベントは除外し、特定の業界の標準を考慮しながら、企業内で起きていることの全体像をより正確に描こうとするものです。いくつかの点で、この種の分析により、企業の財政上の健全性と見通しをより正確に把握することができます。さらに、ビジネス計画の年次レビューを行っている際に、組織がプロ フォーマ財務諸表を作成することもあります。

プロ フォーマ財務諸表と規制

米国の株式市場を管轄している証券取引委員会 (SEC) は、すべての申請、登録、委任状にプロ フォーマ財務諸表を添付することを義務付けています。証券取引委員会は、いくつかの条項で公開会社によるプロ フォーマ財務諸表の作成を規定しています。これらは、規則 S-X 第 11 条と、17 CFR 210 の中小企業向け規則 S-X 8-05 です。SEC によると、公開会社は、買収、ビジネスの放棄、不動産取引、ロールアップ、スピンオフ、会計基準の変更、会計見積もりの変更、あるいは以前発生した誤りの訂正など、投資家が知っておくべきことが起こった場合に、プロ フォーマ財務諸表を作成します。これに加えて、企業が新規株式公開 (IPO) を申請する際に、SEC がプロ フォーマ財務諸表の提出を求めることもあります。またこれは、IPO を申請するために、非公開の非課税企業から課税対象となる C 法人に課税ステータスを変更する企業にも当てはまります。計算した一株あたりのプロ フォーマ利益を含めたプロ フォーマ財務諸表を提出する必要があります。最後に、企業の資本 (株式、負債、利益剰余金の合計) が、新規株式公開の終了日以降に大幅に変わると予測される場合は、プロ フォーマ 財務諸表はそれを反映するものでなければなりません。

財務予測がプロ フォーマ財務諸表の代わりに使用されることがあります。SEC によると、財務予測をプロ フォーマ貸借対照表に置き換えることはできませんが、プロ フォーマ損益計算書は作成を免除される場合があります違いは、財務予測が企業の予想される業績を単一の時点の予測または範囲として詳細に予測している点です。プロ フォーマ損益計算書ではなく、財務予測を提出すると企業の法的責任が増加する可能性がありますが、一部のビジネスにとっては、財務予測を提出するほうが、適切なこともあります。

SEC だけがプロ フォーマ財務諸表を規制するのではなく、FASB や AICPA も、特にビジネス構造に大きな変化があった場合に適用される指令を出しています。プロ フォーマ文書に記載された新しいビジネス構造や提案された企業構造を評価するには、これらの規制当局は財務諸表が前身ビジネスの財務諸表に準拠している必要があるとしています。上場し、法人に移行しなければならないビジネスの場合、前身ビジネスは法人に関連するアイテムが含まれていない可能性があるため、以下の調整を行う必要があります。

オーナーの給与を役員の給与として記載する。

前身ビジネスの連邦税を、あたかも前身ビジネスが法人であるかのように、再計算する。

州の法人所得税を含める。

パートナーの資本残高を利益のプールによる利益剰余金ではなく、拠出資本に追加する。

企業が過去に法人だったと仮定してその場合に支払っていたであろう税金について、プロ フォーマ引当金を計上することを検討します。

以前パートナーシップあるいは個人事業主として事業をしていたビジネスが法人に買収される場合、財務諸表には買収したビジネスの財務諸表を反映させる必要があります。これには、その企業の純売上高、売上原価、売上総利益、経費、その他の収入と控除、税引前利益が含まれます。

あるビジネスが新しいビジネスを買収する場合や、その一部を売却する場合、プロ フォーマ財務諸表はこれを反映させるため、過去の数値を調整する必要があります。また、買収の場合には、企業がどのようになるかを個別に、そしてあわせるとどのようになるかを示す必要があります。可能であれば、ビジネスをあわせた場合の 5 年間の予測を示します。間接費を含める必要はありません。ビジネス結合の効果については、現在および直近の期間のみ示しましょう。

プロ フォーマ予測に基づく財務モデリング

プロ フォーマ財務諸表と財務予測は非常に似ているため、同義であるとみなされることがあります。しかし、スタートアップ企業の財務予測はなにもないところから、業界に固有の前提条件に基づいて作成することができます。対照的に、プロ フォーマ財務諸表は現在の財務諸表に基づいており、出来事や前提条件に基づいて変化します。言い換えると、プロ フォーマ財務諸表は実際の財務データから始まります。

まとめられたプロ フォーマ財務諸表は、企業の計画の前提条件や関係を検証する財務比率と財務モデルを計算する基礎となります。これらを使用して、労働力や資材のコスト、間接費、商品のコストの変化が最終損益にどう影響を及ぼすかを調べることができます。これらのモデルを利用して企業の計画の目的を検証し、わかりやすい知見を示し、他の方法より優れたより正確なデータを提供しましょう。新しい財務モデルは、迅速な計算機能を持つリアルタイムでの意思決定を可能にしてくれるコンピューター プログラムを利用しており、より優れた検証を行うことが可能です。

プロ フォーマを用いる業界

プロ フォーマ財務諸表を使用するかどうかは別として、概念としてプロ フォーマを使用する業界には、次の業界が含まれます。

会計: プロ フォーマ財務諸表は、GAAP 決算報告書が不十分な場合に、その組織の財務状況の健全性、あるいは本当の状態を他の企業に示すために作成されます。企業はプロ フォーマ財務諸表を使用することによって GAAP 決算報告書をわかりにくくしないよう、慎重になるべきです。

ビジネス: ビジネスにおいては、プロ フォーマ財務諸表の用途は数多くあります。合併、買収、資本投資、あるいは資本構成の変更など、取引が予定されている場合は常に、プロ フォーマが予測のために使用されます。プロ フォーマは予測されるキャッシュ フロー、純収益、または予想される税金を示します。ビジネス計画には、変更の提案、プロジェクト、新規ビジネスの効果を示すプロ フォーマ財務諸表が含まれています。一部の銀行では、与信枠を設定する前に、キャッシュ フローを確認する目的でプロ フォーマ財務諸表を求めるところもあります。

国際取引: 国際取引において使用される場合、プロ フォーマ請求書は取引の詳細を税関当局に申告するのに使用されます。プロ フォーマ請求書は、買い手にとっては、物またはサービスが届けられる前に送付される先行売渡証となります。プロ フォーマ請求書は、単なる見積もりではなく、拘束力のある契約書になります。ただし条件が変更されることがあります。そこに記載された販売価格は多くの場合正確で、手数料、料金、税金、配送料が含まれ、最終取引中に大きな変更に見舞われないため、買い手にとってメリットになります。プロ フォーマ請求書は支払いを要求するものでも、勘定書でもありません。米国では、顧客に対しプロ フォーマ請求書に続いて 120 日以内に商業請求書を発行しなければなりません。こうしたプロ フォーマ請求書の使用は、「プロ フォーマ ベースの」、と言われることがあります。

こちらの Excel プロ フォーマ請求書テンプレートを使用して、プロ フォーマ請求書を作成してみましょう。

プロ フォーマ請求書テンプレートをダウンロード

法曹: 法律用語では、プロ フォーマとは、最低限の要件を満たすものを指します。プロ フォーマ判決は、法的プロセスを促進するための手続きとして行われます。

エンジニアリング: プロ フォーマ図面とテンプレートは、顧客と契約を結び、プロジェクトの財務基盤を予測するために使用されます。

政府: 民主国家では、プロ フォーマ法案は、審議段階を経る法律の第一草稿です。国家元首から義務付けられたこととは別に、議会が問題を議論する権利を象徴しています。第一審議から先には進みません。プロフォーマ法案はイギリス、カナダ、オーストラリアで見られます。米国におけるプロ フォーマ セッションとは、上院または下院議員による短時間の会議を指します。プロ フォーマ セッションの間は、通常、採決は行われず、立法業務も行われません。これらのセッションは、国会会期中に両院が 3 日ごとに会合を開くという義務を確実に守るために行われます。プロ フォーマ セッションが開催されるもう 1 つの理由は、大統領が休暇の予定を立てないようにするためだとされています。

プロ フォーマ分析の問題

プロ フォーマ財務諸表の目的は、ビジネスの収益性をより正確に示すことですが、統一された普遍的な編集ガイドラインがないため、収益性をより有利な形で表現するために、諸表を操作する方法は多数あります。以下の情報は、多くの場合、プロ フォーマからは除外されます。

減価償却費

社会的信用力

償却費

再編および合併の費用

利息および税金

株式に基づいた従業員への給与

関連会社の損失

一時経費

上述のアイテムの多くは、GAAP の一部ではあるものの、プロ フォーマ レポートには含まれないため、ごまかしが起こる可能性が多々あります。この違いが、プロ フォーマ財務諸表と GAAP 財務諸表を区別することが重要な理由の一部です。プロ フォーマ文書においては、売れ残り在庫が除外されることさえあります。これらのことすべてを除外する必要はありませんが、何を除外するかを決定する際にはよく検討して投資家に説明し、投資家が何を見ているか明確にわかるようにする必要があります。プロ フォーマ 文書の収集方法や、なにを除外するかを知ることは、異なるプロ フォーマ財務諸表を比較する際に重要になります。この手法やその背後にある決定を理解することで、正確な比較と投資家への情報提供が可能になります。

プロ フォーマ財務諸表を公開すると、特にプロ フォーマ財務諸表と GAAP 決算報告書が大きく異なる場合があるため、問題が起きる可能性があり、この点は注意が必要です。これらの種類の諸表は、ビジネスの全体像を随分都合よく表現しているので、投資家はこれらの種類の諸表を評価する際、慎重になるべきです。

プロ フォーマ財務諸表に含まれる文書

プロ フォーマ財務諸表には 3 つの主要な文書があります。貸借対照表、損益計算書、キャッシュ フロー計算書です。4 つの主要財務諸表の内、株主資本等変動計算書だけはプロ フォーマで使用されません。さらに、他の 3 つの主要財務諸表は特定のシナリオを予測するために修正され、その結果プロ フォーマとなっています。

上場企業の場合、SEC は、取引の提案、企業、対象期間、そしてプロ フォーマ情報の内容を示す導入パラグラフを含めるよう義務付けています。SEC はまた、プロ フォーマ貸借対照表、プロ フォーマ損益計算書、調整の正当性と関連情報を提供する説明文も記載するよう義務付けています。キャッシュ フロー計算書は不要です。プロ フォーマ財務情報は列形式で表示され、要約された過去の額、プロ フォーマ調整、プロ フォーマ額が提示されます。プロ フォーマを提出する際には、GAAP に準拠した財務諸表も提出しなければなりません。

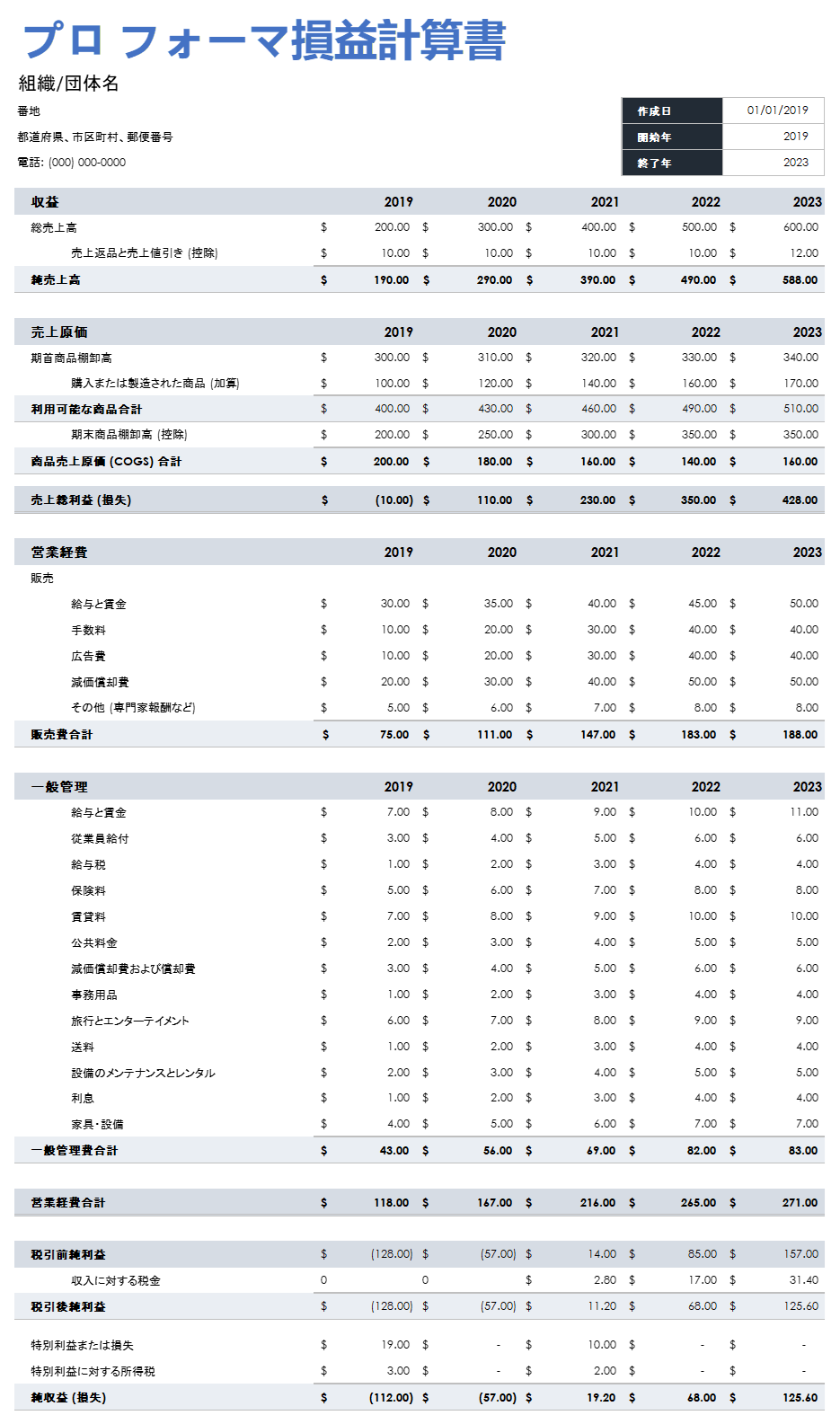

プロ フォーマ損益計算書

プロ フォーマ損益計算書は、プロ フォーマ P & L とも呼ばれ、過去の損益計算書に基づく予測です。正規の損益計算書は、財務業績報告書と呼ばれることがあり、過去数年の収益の数値を正確に反映した厳密なものです。プロ フォーマ損益計算書は、過去のデータを考慮に入れていますが、その予測は、イベントや物事の追加や差し引きを反映しています。プロ フォーマ損益計算書は、不正確になったり、変化したりする可能性をはらんでいます。

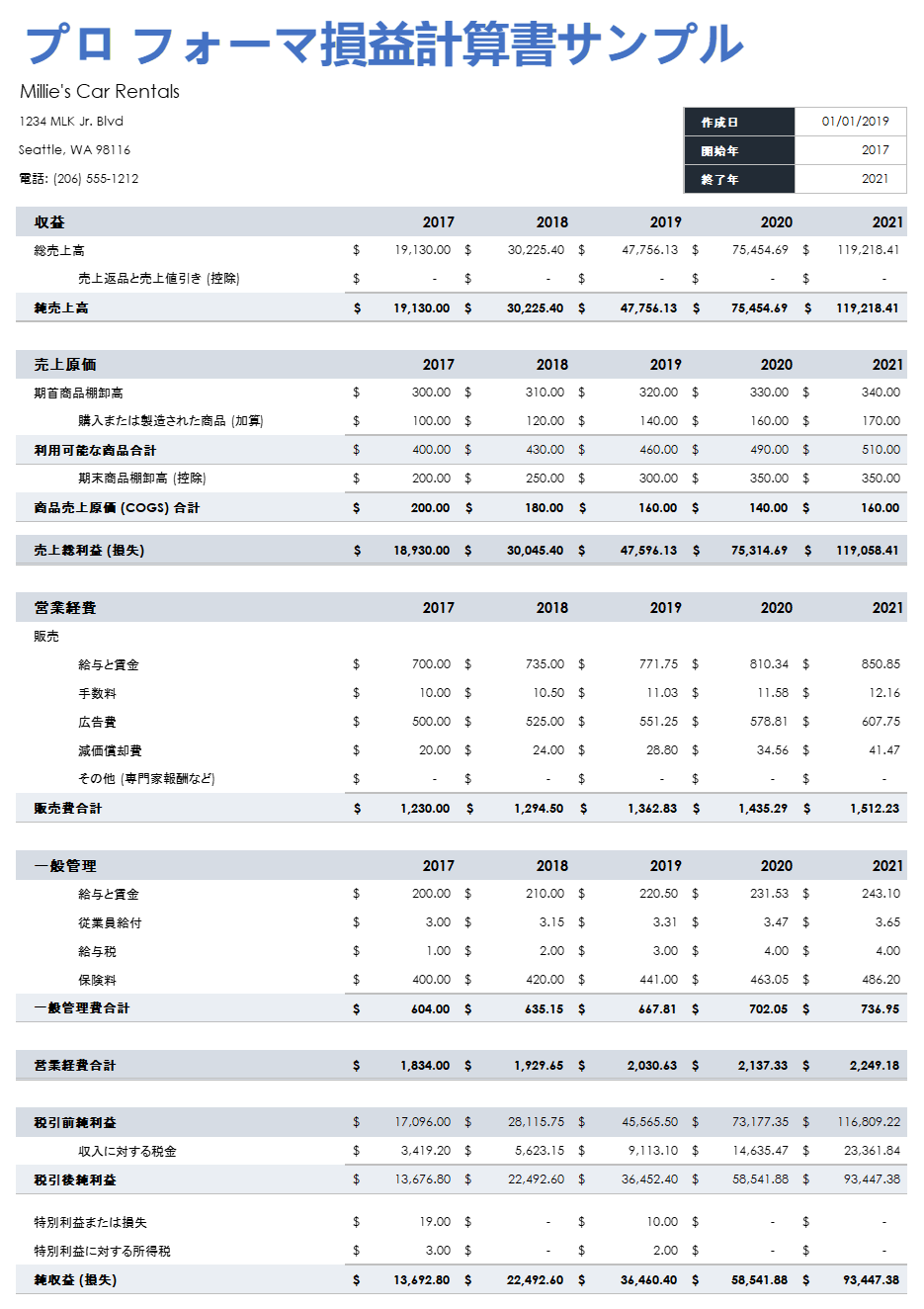

プロ フォーマ損益計算書では通常、少なくとも向こう 3 年間を予測しますが、正規の損益計算書は、前年のみ、または貸し手の要求に基づき対象年が決まります。SEC によると、公開会社は会計年度のプロ フォーマ損益計算書を準備する必要がありますが、中間期間のものを準備する必要はありません。ただし、申告時に提出されるすべての正規の損益計算書には、プロ フォーマ損益計算書を添付する必要があります。こちらのプロ フォーマ損益計算書テンプレートを使用して、プロ フォーマ損益計算書を作成してください。このフォームは、小売企業、または卸売企業にもご利用いただけます。

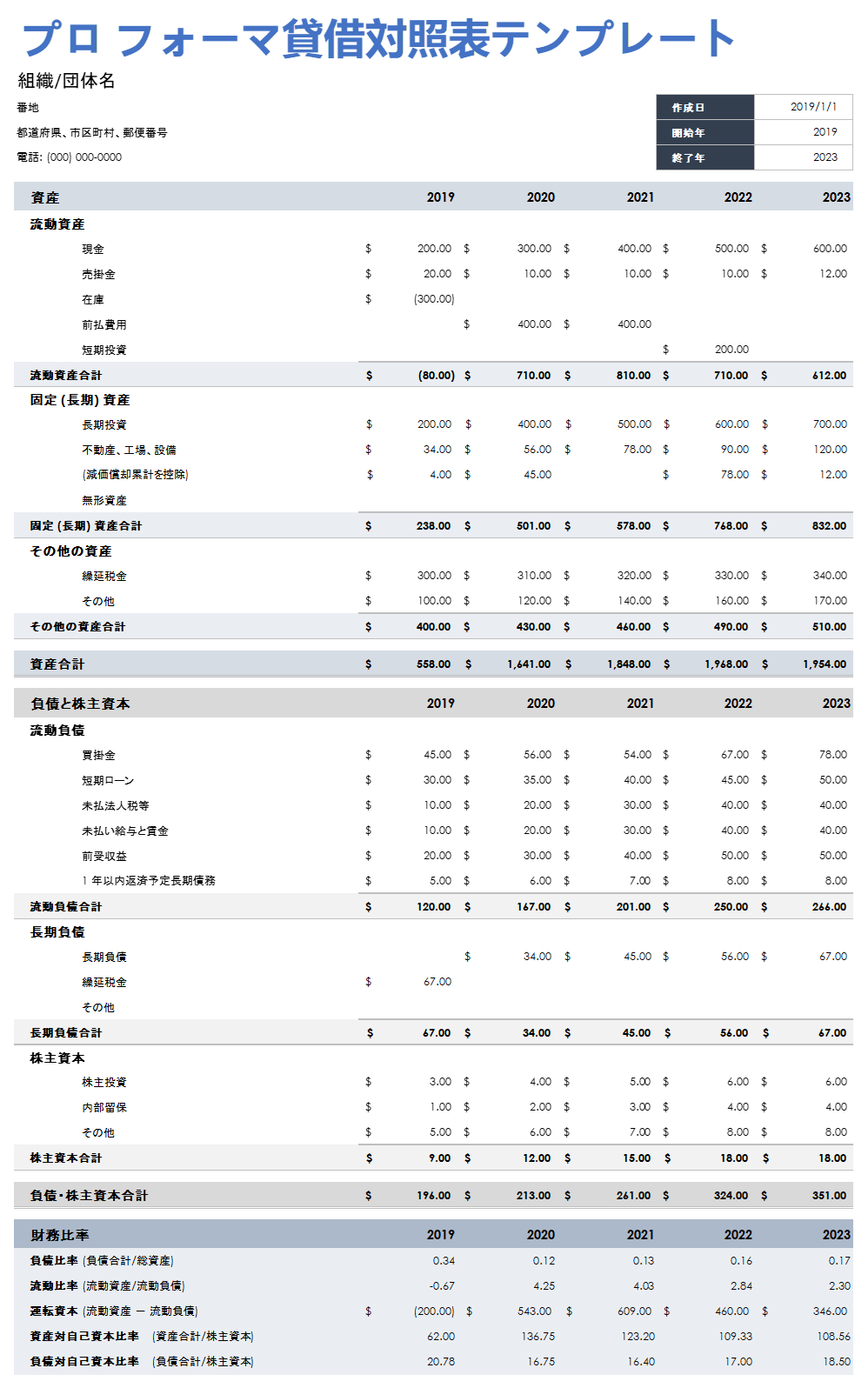

プロ フォーマ貸借対照表

プロ フォーマ貸借対照表は、企業の資産と負債を比較するものです。その時々の会社の財務状況のスナップショットが得られます。貸借対照表のプロ フォーマ部分は、特定の事柄が起こると想定した、将来に向けた予測です。プロ フォーマ貸借対照表は、作成するのが困難ですが、銀行が提出を要求することが多く、潜在的な財務状況を示すのに重要な役割を果たします。プロ フォーマ貸借対照表は、どれだけのお金が売掛金、設備、在庫に拘束されるかの予測を示すことができます。さらに、プロ フォーマ貸借対照表は、企業の資金が枯渇するかどうか、そして破産を回避するためには、いくら必要かを示すことができます。企業の負債対自己資本比率が高い場合、それは貸借対照表上で示されます。以下の貸借対照表テンプレートを使用して、ご自身の貸借対照表を作成してください。このプロ フォーマ貸借対照表は、小売企業、または卸売ビジネスにもお使いいただけます。

SEC によると、公開企業の場合、プロ フォーマ貸借対照表の日付は、最後に提出した貸借対照表の日付からちょうど 1 年を加えた日付にしなければなりません。中間期間の貸借対照表が提出された場合は、企業は中断したところから、再開しなければなりません。年度期間の貸借対照表の場合は、文書は企業の提出した GAAP 認定の財務諸表とも一致している必要があります。

過去の貸借対照表とプロ フォーマ貸借対照表の違いは、多くの場合、プロ フォーマ貸借対照表では、追加の期間が報告され、場合によっては中間の数値も報告されることです。要約連結貸借対照表の使用を希望する公開企業は、こちらのテンプレートを使用して、独自の要約連結貸借対照表を作成してください。通常の貸借対照表は 2 年間をカバーするものですが、プロ フォーマ貸借対照表の場合は、4 年間をカバーするのが妥当です。

公開会社プロ フォーマ貸借対照表テンプレートをダウンロード

プロ フォーマ キャッシュ フロー計算書

キャッシュ フロー計算書は、企業の現金の出どころと、企業が対象期間にその現金をどのように使ったかを示すものです。プロ フォーマ キャッシュ フロー計算書は、1 つ以上の期間で、どれだけの現金が入り、出ていくかを予測するものです。プロ フォーマ キャッシュ フロー計算書は、銀行に提出を求められることが多く、年次予算編成の一部、あるいは追加で資金を調達するために、いつ現金が不足するかの予測および見積の一部として作成されます。現金の余剰分がある場合は、企業は投資の計画を立てることができます。プロ フォーマ文書の中で、最も重要なのはおそらくキャッシュ フロー計算書です。プロ フォーマ貸借対照表や損益計算書からキャッシュ フロー計算書が作成され、そのキャッシュ フロー計算書が、経営陣の立てた計画を実行する資金が不足していることを示している場合、他の文書は無効となり、作成し直さなければならない可能性があります。

プロ フォーマ キャッシュ フロー計算書を作成する方法は、予測する期間に応じていくつかあります。

短期: 未払いの請求書や既存の買掛金に対する現金による支払いに基づき、数週間単位の予測を行うキャッシュ フロー計算書。これは、最も正確な予測だとみなされています。

中期: まだ請求が行われていない物から、受注残や受取現金を用いて、今後数か月間の収入を予測するもの。この期間の支出は、現金による支払いに換算されます。

長期: 予算に基づく収益や支出は、支払い、費用、受取現金に変換されます。これは、最も精度の低い予測となります。

年間平均においては、数値が大幅に変動することはありません。しかし、この情報は推定される売掛金回転日数や、顧客による支払いが行われなかった平均的な日数の影響を受けます。予測が実際に報告された数値に近いほど、予測の精度は高くなります。さらに、企業が安定した受注残を持っている場合は、プロ フォーマ キャッシュ フロー計算書の精度は高くなります。短期的販売源に対する知識も役立ちます。最後に、プロ フォーマ キャッシュ フロー計算書が作成されると、その相対的な精度とは関係なく、経営陣は今後予想されるキャッシュ フローや、それが十分かどうかを考えなければなりません。

ここにあるテンプレートを使用して、ご自身でプロ フォーマ キャッシュ フロー計算書を作成してください。予測のニーズに合わせて、日付や期間を変更してください。このフォームは、小売企業、または卸売企業にもご利用いただけます。

導入パラグラフ

企業がプロ フォーマ文書に導入パラグラフを設けなければならない場合、それはプロ フォーマ文書の内容を説明するものでなければなりません。これは、このパラグラフの中で、取引、関係する組織、対象期間を明確に記述する必要があるということを意味します。このパラグラフの中で、どういった制約や前提のもとでプロフォーマ文書が作成されたのか大まかに説明してください。例えば、企業が最近他の企業を買収したり、手放したりした場合、財務上の変化が想定されます。制約に関する記述の中で、企業の今後の財務について予測することの難しさを説明します。

注釈

これらの調整の背景にある前提条件を注釈で説明します。注釈は調整が行われた欄に付けます。注釈は、内容を説明する財務文書の中で、説明やさらなる情報を追加するために使用されます。(説明や追加情報を注釈に入れたり、参照リストにまとめたりするのは、それらを本文に入れると、本文が長くなりすぎたり、読みづらくなるためです。)

プロ フォーマ 1 株あたり利益

プロ フォーマ 1 株あたり利益 (EPS) は、企業の純利益 (およびあらゆる調整額) を発行済み株式数と買収によって新たに発行された株式数を足して割ったものです。これらは、予想される運用結果に対する変更です。このメトリックにより、買収や合併の財政上の結果を判断することができ、親会社に、その取引が会社の財務状況にとって増加的 (良い) か、希釈的 (悪い) かを判断することができます。プロ フォーマ EPS はプロ フォーマ損益計算書の中で算出されますが、この数値は必要に応じて、プロ フォーマ貸借対照表やプロ フォーマ キャッシュフロー計算書にも使用されます。SEC によると、株式の配当金が現在の利益を超える、または超える予定がある場合、EPS を計算する必要があります。SEC は追加の株式からの利益は配当に回すために使用されると想定しています。

プロ フォーマ調整

財務諸表をもとにプロ フォーマ財務諸表を作成する場合は、その取引に影響を及ぼす資材費、クレジット、税金による影響を調整します。言い換えると、これにより、その出来事が実際に起こった場合に、財務上の結果がどうなるかについて把握することができます。これらは、もとの財務諸表のデータから事実上裏付けられています。

プロ フォーマ財務諸表上で、調整がどのように行われたかを開示することが重要です。以下は、SEC による調整に関するガイダンスです。

直接的に起因する: 財務諸表上のそれぞれの調整は、正確にもとの財務諸表の取引やイベントと相互関係がなければならず、また、それがどのように変更されるかを説明する必要があります。

登録者への継続的な影響: SEC は、財務諸表上の調整は一時的ではない変更が反映されると想定しています。目的は、予測に使用できる主要事業からの収益の流れを見つけ出すことです。予測のために行う調整は、少なくとも 1 年に渡って企業に影響を及ぼすものでなければなりません。一度だけの大型の商品注文など、繰り返し発生しないイベントは、剰余金に対する調整としてプロ フォーマ貸借対照表に記載すべきですが、プロ フォーマ損益計算書に記載するのは適切ではありません。つまり、そのイベントや購入が反復するものではなく、したがって、それに基づいた予測はできないことを指摘する必要があります。

事実による裏付けが可能: 調整を検討するためには、既に存在する、契約書、意向表明書、完了した取引など、事実に基づく文書を提出しなければなりません。例えば、ビジネス セクションを改善するという経営陣の計画や、そのための見積もりコストは事実には裏付けられているとみなされない可能性があります。このプロジェクトに対するベンダーからの意向表明書は、事実に基づく証拠とみなされる場合があります。

監査人の関与

SEC によると、公開会社であっても、独立した監査人によるプロ フォーマ文書の監査は義務付けられていません。しかし、プロフェッショナルな監査標準に準拠するために、企業や第三者による要請によって、文書に対する監査を行うことはできます。SEC は、監査人が企業の請求に過度の責任を負わないようにすると指導しています。企業が財政的に健全であることを示す保証、別名コンフォート レターにおいて、または、コンピレーション レターを通し、監査人は、財務諸表が正しく作成されていることのみを保証する責任を負います。監査人は諸表が正確に正直に作成されているかには責任を負わず、数学的誤り、見落とし、開示内容の不足、事務的ミスがないかといった点で、大きな誤りがないことを保証することに責任を負います。文書の全体的な正当性に対し責任を負うのは、企業の経営陣です。

会社のプロ フォーマ財務諸表を作成する会計士は、米国公認会計士協会 (AICPA) の会計およびレビュー基準 (SSARS) が定めるように、ある一定の要件に従わなければなりませんSSARS には、監査人は過去の財務文書に重大な変更を加えないことを約束し、単に企業の財務状況に対する変更を、取引やイベントに基づき調整によって示すだけであること理解するものとする、と書かれています。また、彼らは、過去の情報との混同を避けるために、すべてのプロ フォーマ情報にプロ フォーマであることを示すラベルを付け、彼らが作成するプロ フォーマ文書の特定の前提条件や不確実性について列記しなければなりません。

会計士が請ける要件には、会計士がステートメントの結果に関与する可能性がある (したがって、会計士は情報がどのように使用されるかを考慮する必要がある) という注記が含まれる他、作成した文書とともにコンピレーション レポートを提出することも含まれます。彼らは、過去の財務情報 (単なる要約情報ではなく) を用意した上でプロ フォーマ文書を作成すること、それらの過去の財務情報が編集、レビュー、または監査を経ているものである必要があると、警告を受けています。

監査人と企業の経営陣は提供されるサービスについて共同の認識を持つために、同意書を作成する必要があります。そうした同意書には、以下のような内容が含まれます。

プロ フォーマ文書の目的は、経営陣が情報を提示できるようサポートすることである。

監査人は、企業が財務情報に重大な変更を加えた場合、それに責任を負わない。

プロ フォーマ情報の提示についての最終責任は経営陣が負う。

経営陣は情報を収集するための社内プロセスについて責任を負う。

経営陣は不正行為に責任を負う。

経営陣は企業が法律を遵守することに責任を負う。

経営陣は監査人に関連するすべての情報を提供する責任を負う。

経営陣は AICPA による準備規則を確実に遵守することに責任を負う。

コンピレーションは、プロ フォーマ情報のレビューあるいは監査とは異なる。コンピレーションを行う監査人は、意見を提供しない。

コンピレーションは、不正や誤り、違法行為があったかどうかを判断するために利用されるものではない。

不正や重大な誤り、違法行為が見つかった場合は、監査人は経営陣に通知することもあるが、それらが重要な意味を持たないか、経営陣が既にそのことを知っていることを明らかにしている場合は、通知する義務はない。

監査人は自らが独立した立場でない場合は、それを報告し、またその関係性が報告書の作成に与える影響についても報告しなければならない。

この Word テンプレートを使用し、AICPA のガイダンスに従って、実際にコンピレーション レポートを作成してみましょう。

コンピレーション レポート テンプレートをダウンロード - Word

監査人が企業のプロ フォーマ文書の作成を完了する前に、監査人はコンピレーション レポートを見直し、重大な誤りがないかを確認し、レポートに妥当性があるか検討しなければなりません。監査人は、責任から自分自身を保護するために、コンピレーション レポートを書く必要があります。レポートには、次の内容が含まれます。

タイトル: タイトルには明確にこのレポートがコンピレーション レポートであること、そして監査人が独立した立場であるかどうかを示す必要があります。

宛先: 会社に応じて。

導入パラグラフ: ここには会社名と、プロ フォーマ情報が編集されていることを記載し、その情報を特定し、対象となる日付を指定し、過去の財務文書を参照したこと、監査人は財務に関する意見は持たないこと、また過去の文書の日付を述べ (該当する場合)、それらの諸表からの逸脱についても記載します。

経営陣の責任の表明: 監査人ではなく、経営陣がプロ フォーマ財務諸表の結果に最終的な責任を負うことを表明しなければなりません。

会計士の責任の表明: 会計監査人は業界のベスト プラクティスに基づき編集を行ったことを表明しなければなりません。

コンピレーション レポートの目的の表明: ここでは、プロ フォーマ諸表に重大な変更が加えられていないことを表明します。

プロ フォーマ文書の制約と目的についてのパラグラフ: ここでは、プロ フォーマ諸表の目的と、その予測が制約のもとになされている理由を説明します。

会計士の署名: 適宜。

レポート作成日: 適宜。

会計士が独立した立場にない場合は、レポートにそのことを記載しなくてはなりません。これについては、コンピレーション レポートの最後のパラグラフにその事実を書くことで簡単に対処できます。またレポートの書き手は、その独立性の欠如の理由について、記載するかどうかを選択することができます。最後に、プロ フォーマ情報の各ページに、コンピレーション レポートへの言及がなければなりません。

プロ フォーマ損益計算書の作成方法

プロ フォーマ財務諸表の作成を開始するには、まず、プロ フォーマ損益計算書から始めます。「売上高比率予測」と呼ばれる標準的アプローチがあり、これにより売上またはその成長予測が得られます。そこから、予測売上や推定される関係を用いて、安定した売上関係を持つ変数を予測します。通常、損益計算書には、以下の変数が含まれます。

売上 (または収益) - 売上原価 = 総収入 (または総利益)

総収入 (または総売上/利益) - 営業経費 = 営業利益

営業利益 - 減価償却費 = EBIT

EBIT - 支払利息 = EBT

EBT - 税金 = 純利益 (純利益、EAT、利益)

ここから始める場合でも、別のところから始める場合でも、最新年の損益計算書を利用しましょう。その年が終了する前に、計算書のそれぞれの項目について今後どのように変更できるか、あるいは変更すべきか判断します。今年の最終売上と経費を、翌年のプロ フォーマ損益計算書を準備するために見積もる必要があります。次に、以下のことを行います。

プロ フォーマ総利益を計算する。新しい製品、プロモーション、価格の変更、新しい顧客など、翌年に起こる変化をすべて検討する必要があります。シンプルな例として、翌年の売上に対し、あなたが期待する売上比率の増加を予測してください。例えば、現在の 5 万ドルの売上に対し、5% の増加を期待する場合、5 万ドル × 105% = 5 万 2,500 ドルとなります。あなたの販売する製品のコストが増加していないと仮定すると、目標を達成するには、5% 多く製品を得る必要があります。今年の売上原価 (COGS) が 1 万ドルであると仮定し、それに 105% をかけると 1 万ドル × 105% = 1 万 500ドルになります。

プロ フォーマ総利益は次のようになります:

5 万 2,500ドル - 1 万 500 ドル = 4 万 2,000ドル (予想される総利益)。プロ フォーマ総営業経費を計算する。プロ フォーマ経費については、すべてのアイテムに目を通して削減できないか検討してから、給与や経費の原価予測増加率を決定します。例えば、翌年給与と経費が 3% 増加する場合は、過去の給与と経費を合算し、その合計に 103% をかけます。例: (2 万 5,000 ドル + 5,000 ドル) × 103% = 3 万 900 ドル。翌年のプロ フォーマ給与は 2 万 5,750ドル、経費は 5,150 ドルとなり、プロフォーマ経費は合計 3 万 900 ドルになります。

税引き前のプロ フォーマ純収益を計算する。税引き前のプロ フォーマ利益を、プロ フォーマ総利益とプロ フォーマ総経費の間の差を求めることで計算します。例を続けます: 4 万 2,500 ドル - 3 万 900ドル = 1 万 1,600 ドル (税引前のプロフォーマ利益)。

プロ フォーマ税を計算する。予想税率を、例えば 20% として、税引き前のプロ フォーマ利益をかけます。1 万 1,600 ドル × 20% = 2,320 ドルが税額となります。

税引き後のプロ フォーマ純収益を計算する。この例ではプロ フォーマ税引前利益 1 万 1,600 ドルから 2,320 ドルの税金を差し引くと、税引き後のプロ フォーマが得られます。これは、1 万 1,600 ドル - 2,320 ドル = 9,280 ドル (税引後のプロ フォーマ利益) となります。

他にも営業経費、原価償却費、支払い利息など損益計算書の売上に影響を及ぼされない安定した変数があります。COGS 数値は売上によって直接的に変化します。そうでない場合は、数字になんらかの間違いがあります。COGS 予測は、数年間の COGS/売上高比率に売上予測をかけたものです。

以下は、完成したプロ フォーマ損益計算書のサンプルです。

プロ フォーマ貸借対照表の作成方法

プロ フォーマ損益計算書が完成し、利益剰余金の変化を確認したら、それをプロ フォーマ貸借対照表に移します。流動資産や流動負債は売上変数により直接的に変化すると考えてください。プロ フォーマ貸借対照表の場合、次の変数が含まれます。

資産

- 現金

売掛金

棚卸資産

前払い税金

有価証券 - 総流動資産

総 PP&E (不動産、工場、設備)

減価償却累計

純 PP&E

土地 - 総資産

負債 + 自己資本 (資産 - その他のすべての負債):

- 銀行ローン

買掛金

支払うべき給与

支払うべき税金

1 年内返済予定長期債務 - 長期債務 - 総流動負債

長期負債

優先株式

普通株式

利益剰余金 - 総負債 + 資本

プロ フォーマ貸借対照表は列で構成するのが理想的です。以下に、プロ フォーマ貸借対照表に含まれる変数についての注意事項をいくつかまとめました。

現金残高は通常モデルと方針の決定に基づいて計算します。

総 PP&E の変更も、方針の決定に基づいて行われます。

新たな資金調達が必要かどうかは、多くの場合、短期、または長期の負債残高によって決定されます。

支払い利息は、有利子負債から生じます。

純収益は、支払い利息の影響を受けます。これにより利益剰余金も変化し、さらに必要な有利子負債の額も変化します。

プロ フォーマ キャッシュ フロー計算書の作成方法

プロ フォーマ損益計算書とプロ フォーマ貸借対照表の両方の予測が完了した後、プロ フォーマ キャッシュ フロー計算書の作成に移ります。開始残高、あるいは手持ちの現金から始めます。そこから、以下を含むすべての受取現金を合計します。

- 現金売上

- 顧客口座回収

- ローン/現金注入

- 利子所得

- 税の払い戻し

- その他の現金収入

次に、現金による支払いをすべて列記します。必要に応じて、以下のすべてを合計します。

売上原価勘定 (COGS)

直接製品/サービス コスト

給与税/給付金 (直接)

給与 (直接)

消耗品費

ビジネスに関連する他の変数

ここから、以下のすべての営業経費を合計します。

アカウント料金

広告

銀行手数料

継続教育

会費/定期購読

保険料

インターネット

ライセンス/許可

食事/接待

事務用品

給与計算処理

給与税/給付金 (間接)

切手/郵送

印刷

専門サービス

建物

賃借料

給与 (間接)

下請け業者

電話料金

交通費

旅費

電気/ガス/水道

Web 開発

Web ドメインとホスティング

必要に応じて、すべての追加の経費を合計します。

所有者への現金支出

慈善事業への寄付金

支払利息

法人所得税費用

その他

その他

その他

最後に、シートの下部にある式を使って、分析の合計を計算します。これらには、現金支払総額、純現金変動、月末現金持高が含まれます。それぞれを計算するには、

総現金支払額 = 総 COGS 額 + 総営業経費 + 総追加経費

純現金変動 = 現金受取額 - 現金支払額

月末現金持高 = 手元現金 + 現金受取額 - 現金支払額

3 つのプロ フォーマ財務諸表をリンクさせる

プロ フォーマ損益計算書とプロ フォーマ貸借対照表は相互に密接につながっています。プロ フォーマ貸借対照表とプロ フォーマ損益計算書は個別にではなく、同時に予測すべきです。プロ フォーマ損益計算書は、ある一年の効果を示している一方、プロ フォーマ貸借対照表は、ある年の始まりとその後の両方の期間の状況を示しています。2 つの表の間で、バランスが取れている必要があります。2 つの表で使用される式の中には、お互いをつなぐものもあります。以下にその例を挙げます。

利益剰余金額の増減 (貸借対照表より) = 純利益 (損益計算書より) - 配当金

支払利息 (損益計算書より) = 金利 (貸借対照表より) × 有利子負債

表をまたいで使用されるその他の基準には次のものがあります。

銀行ローン (貸借対照表より) は、(損益計算書上の) 支払利息を差し引いて計上します。

長期負債 (貸借対照表より) は、(損益計算書上の) 支払利息を差し引いて計上します。

利益剰余金額の変動 (損益計算書より) は、(貸借対照表上の) 利益剰余金に計上します。

プロ フォーマ損益計算書の式は、次の通りです。

利益剰余金の増減額=[収益 – 営業経費- 減価償却費

- (有利子負債 × 金利)] × (1 - 税率) - 配当金

プロ フォーマ貸借対照表の式は次のようになります。

総資産=買掛金+支払賃金+税金+有利子負債+普通株式+利益剰余金増減額

上記 2 つの式では、有利子負債は未知の変数です。

最後に、3 つの表を相互につなげる必要があります。そのためには、次のことをするようにしましょう。

損益計算書で得られる純収益を、貸借対照表とキャッシュ フロー計算書に追加します。

キャッシュ フロー計算書で得られる資本的支出に原価償却費を再加算します。これにより、貸借対照表上の有形固定資産が決まります。

貸借対照表と確定後の現金は通常、財務活動の影響を受けます。融資による利子は損益計算書に表示されます。

貸借対照表上の期末現金残高は、前期の期末現金残高と営業、投資、財務から得た当期現金残高の合計です。

リスク分析

プロ フォーマ文書を作成する際、異なるシナリオで複数の文書セットを作成することをお勧めします。これは特に、その目的が、意思決定をサポートするためである場合に当てはまります。複数の文書セットがあれば、経営陣は (または経営幹部) は、情報に基づいた判断を下すために必要なすべての情報を得る事ができます。そうすることで、経営陣は、最高のシナリオや最悪のシナリオの情報から、彼らの決定が財務に与える影響とリスクを抑制するための方法を検討することができます。リスク分析の詳細とリスク分析のための無料テンプレートについては、必要なすべてのリスク評価マトリックス テンプレートの記事をご覧ください。仮に、あなたのチームが 2 つの個別の企業のうち、どちらを買収するか決断する必要があるとします。この場合、チームが最善の選択肢を見つけられるよう、プロ フォーマ財務諸表を 2 セットと、2 つのリスク評価テンプレートを提供するとよいでしょう。

リスク評価マトリクス テンプレートをダウンロード

Excel | Word | PDF | Smartsheet

その他の種類のプロ フォーマ財務諸表テンプレート

ここでご紹介した以外にも、他の種類のビジネスに役立つテンプレートがいくつかあります。プロ フォーマ財務諸表の目的はさまざまで、また対象期間もさまざまです。

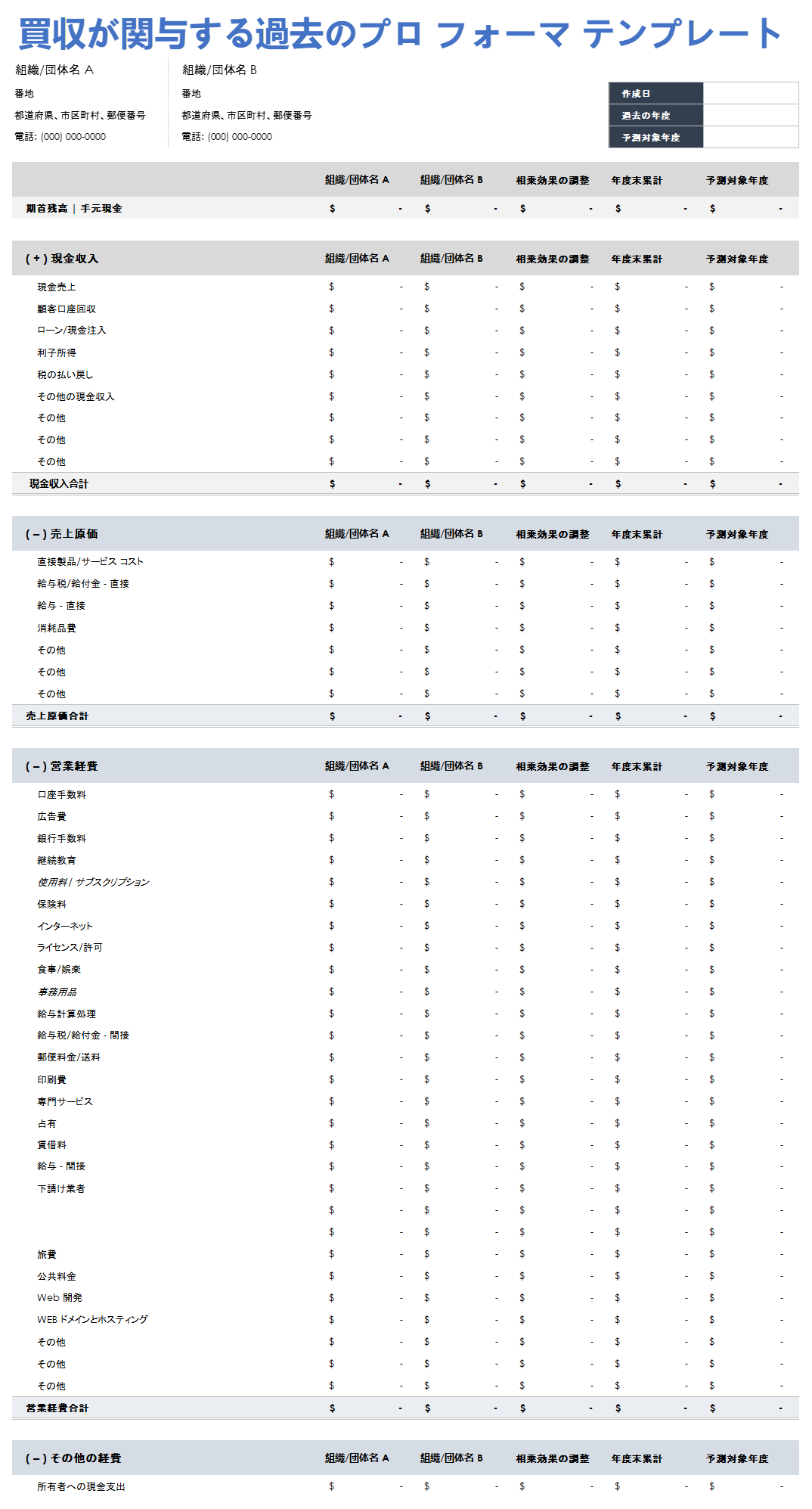

買収が関与する過去のプロ フォーマ テンプレート

この予測では 1 年以上遡って、他の企業の財務諸表を調べます。また、買収しようとしている企業が同時期、どのような状況だったかについても調べます。予測では、これらを組み合わせ、2 つの企業が 1 つになっていたら、財務状況がどうなっていたかを示します。この計算により、正味の買収コストがわかります。このタイプの予測は、短期間 (現在の会計年度の初めから) になる可能性があります。こちらの無料のテンプレートを使用して、買収が関与する過去のプロ フォーマ文書を実際に作成してみましょう。

買収が関与する過去のプロ フォーマ テンプレートをダウンロード

投資プロ フォーマ予測

企業が資金調達を求めている場合、その企業は、潜在的な投資家に、彼らからの投資が企業の財務結果をどのように変化させるかを示したいと考えます。この場合、さまざまな投資額に基づいてプロ フォーマ文書を数セット用意することもあれば、企業が必要と感じた額に基づいて、1 セットだけ用意することもあります。この予測では、その投資を会社のどこに配分するかを決定する必要があります。このプロセスは、単純な場合も複雑な場合もあります。例えば、買収が関与する過去のプロ フォーマ テンプレートの貸借対照表の現金の行の下にその投資を追加する場合も、または、その投資を複数の行に分割しなければならない場合もあります。このガイドにあるテンプレートを確認して、ニーズにあった適切なものを選んでください。

プロ フォーマに関連するその他の用語には次のものがあります。

プロ フォーマに関連する用語やそれに関わる財務概念がいくつかあります。以下にその例を挙げます。

財務比率または会計比率: これらの数値は財務文書の数値から計算されます。この数値により、企業の財務状況のスナップショットが得られ、他の企業との比較が可能になります。以下に、5 つの頻繁に使用される財務比率をまとめました。

負債対自己資本比率: 負債合計/株主資本

流動比率: 流動資産/流動負債

当座比率: (流動資産 - 棚卸資産)/流動負債

自己資本利益 (ROE) 率: 純収益/株主資本

純利益率: 純利益/純売上高

- プロラタ: この用語は比例配分を表します。配当金、保険料、金利に適用され、プロラタ計算により、全体から分割した支払い額が決まります。例えば、配当金の場合、各投資家は保有する株式の数と企業の発行済株式数に基づいて支払いを受けます。その企業の発行済み株式が 400 株あり、一株あたり 2 ドルの場合、支払われる配当の最高額は 800 ドルになります。全体の額は 800 ドルです。一人の株主が 201 株保有している場合、その株主の配当金は

(株式数/発行済株式数) × 配当金総額

となり、この場合は (201/400) × 800 ドル = 402 ドルです。 プロ ボノ: これはラテン語の「pro bono publico」から来ており、公益のために働く、という意味です。受益者に対し無償で奉仕することです。これは多くの場合、専門家が、支払い手段を持たないクライアントに対し無料でサービスを提供することを指します。

クイド プロ クオ (交換): この用語はラテン語で、「何かに対する何か」という意味です。これは 2 人の参加者がお互いに、何かを別のものと交換することに合意する際に発生します。ビジネスの世界では、これは、商品、サービス、または取引可能な資産の形を取ります。これは、「好意に対する好意」の取り決めとも呼ばれ、この用語は、政治的な配慮と財政支援を交換するなど、非倫理的な行為を言い表すのにも使用されます。

見返りのある寄付: これは慈善寄付ですが、通常の慈善寄付とは 1 つの点で大きく異なります。通常の慈善寄付の場合、寄付をした人はその寄付に対する見返りを受けることはありません。この種類の寄付では、内国歳入庁 (IRS) は、寄付した人が、対象となる寄付の全額を控除することを許可しています。「見返りのある寄付」の場合は、寄付した人は、慈善団体から寄付の見返りに何かを受け取ります。寄付した額と、見返りに得たものの価値の差が控除できる額になります。例えば、ある親が学校で庭を作るために、学校のチャリティ イベントで 500 ドルを寄付したとします。その見返りに彼女は地元の食料品店の 50 ドルのギフトカードをもらいました。これは「見返りのある寄付」であり、その課税年度に控除できるのは 450 ドルだけになります。

予算編成: 収益と支出のバランスをとるために作成される計画を指します。この計画を立てることで、人や企業は必要なことを実行し、必要なものを買う余裕があるかを把握することができます。予算に従うことにより、人は借金をせず、貯蓄し、請求書の支払いをすることができます。従来の予算では、負債を解消しバッファーとして緊急資金を積み立てることを目的として、支出や支払いを追跡します。予算は、定期的に編成し再評価する必要があります。

中間財務諸表: 中間財務諸表がカバーするのは 1 年未満の期間であり、四半期ごとに発行されることも、任意の期間に発行されることもあります。通常は、損益計算書、貸借対照表、キャッシュ フロー計算書といった年次財務諸表に含まれる文書と同じ文書が含まれており、項目が一致している必要があります。中間財務諸表は、上場企業などでレビューすることもありますが、通常は監査を受けません。中間財務諸表と年次財務諸表には次のような違いがあります。

- 開示: 中間財務諸表では一部の開示が義務付けられていないか、あるいは、要約という形で提示されることがあります。

発生主義: 未払費用は 1 つの報告期間内に報告されるか、複数の報告期間にまたがって報告されます。この差異により、中間報告書が比較される際に不一致が発生する場合があるため、レビュー担当者のために定義する必要があります。

季節性: 年次財務諸表では扱われない季節的な動向が中間諸表で提示されることがあります。これらは、大きな利益と損失の発生する季節を確認するのに役立つ場合があります。

コンピレーション: 財務諸表が外部の代理人によって準備、または編集される場合、それらはコンピレーションと呼ばれます。外部の代理人は監査または保証業務は行わず、財務諸表にデータを記入するだけです。この種類の業務はレビューや監査業務より費用がかかりません。

財務諸表に対する注記: これは脚注または註解とも呼ばれます。財務諸表の注記は、企業がどのようにその数値を得るに至ったかや、潜在的な不整合、不一致について説明するのに使用されます。これらは、方法論を説明し、どのような決定がどのような理由でされたかを説明して、レポートの内容を明確にするための詳細情報です。

外部財務諸表: 財務諸表が企業の運営に関わっていない人や組織に配布された場合、それらは外部財務諸表とみなされます。これらは、多くの場合、他の企業との比較や、以前出された外部財務諸表との比較に使用され、GAAP に従って作成されます。外部財務諸表は次のものから構成されています。

損益計算書

貸借対照表

キャッシュ フロー計算書

包括利益計算書

株主資本等変動計算書

脚注

百分率財務諸表: 百分率財務諸表は、すべて項目を数値ではなく、共通の基準数値に対するパーセンテージで表すものです。これにより異なる企業間や期間の比較が可能になります。これは必須ではないため、多くの企業はこの形式での報告を行いませんが、この種の報告書はバイアスを減らすことができます。

フリー キャッシュ フロー分析: フリー キャッシュ フロー (FCF) 分析では、会計期間の終わりに経費を支払った後に、企業が別途取っておくことのできる現金の額を計算します。フリー キャッシュ フローは、企業が内部成長し、利益を株主に還元する能力を示します。フリー キャッシュ フローを評価するための式は、次の通りです。

純キャッシュフロー - 資本的支出 - 配当

または

(純収益 + 償却費 + 減価償却 + 繰延税金) - 資本的支出 - 配当差異分析: 差異分析は、期待した結果と実際の結果との差を明確にするものです。差異を分析することで、業務効率が改善します。見積もりとしての予算と実際のコストを用いてその違い (差異と呼ばれる) を計算します。差異分析のポイントは、プロジェクトまたは事業の予測が正確だったかどうかを判断することと、得られた知見をもとに修正をはかることです。コスト差異や、プロジェクトに特化したコスト差異の計算方法についての詳細は、「Hacking the PMP: Studying Cost Variance (PMP をハッキング: コスト差異の研究)」をご覧ください。

プロ フォーマ財務諸表および財務業務をより優れた管理方法の発見

ニーズに合わせ変化に対応できるようデザインされた、柔軟性のあるプラットフォームで、チームの能力を最大限に引き出しましょう。 Smartsheet プラットフォームなら、いつでもどこでも簡単に作業の計画、保存、管理、およびレポート作成が可能なため、チームはより効率的かつ効果的に仕事を進めることができるようになります。作業に関して主要なメトリックを表示したり、リアルタイムの可視性を提供したりするために、ロールアップ レポート、ダッシュボード、および自動化されたワークフローを作成する機能も装備されており、チーム メンバーをつないで情報共有を促進することが可能です。 やるべきことを明確にすると、チームの生産性と作業達成能力が向上します。ぜひこの機会に Smartsheet を無料でお試しください。